はじめに

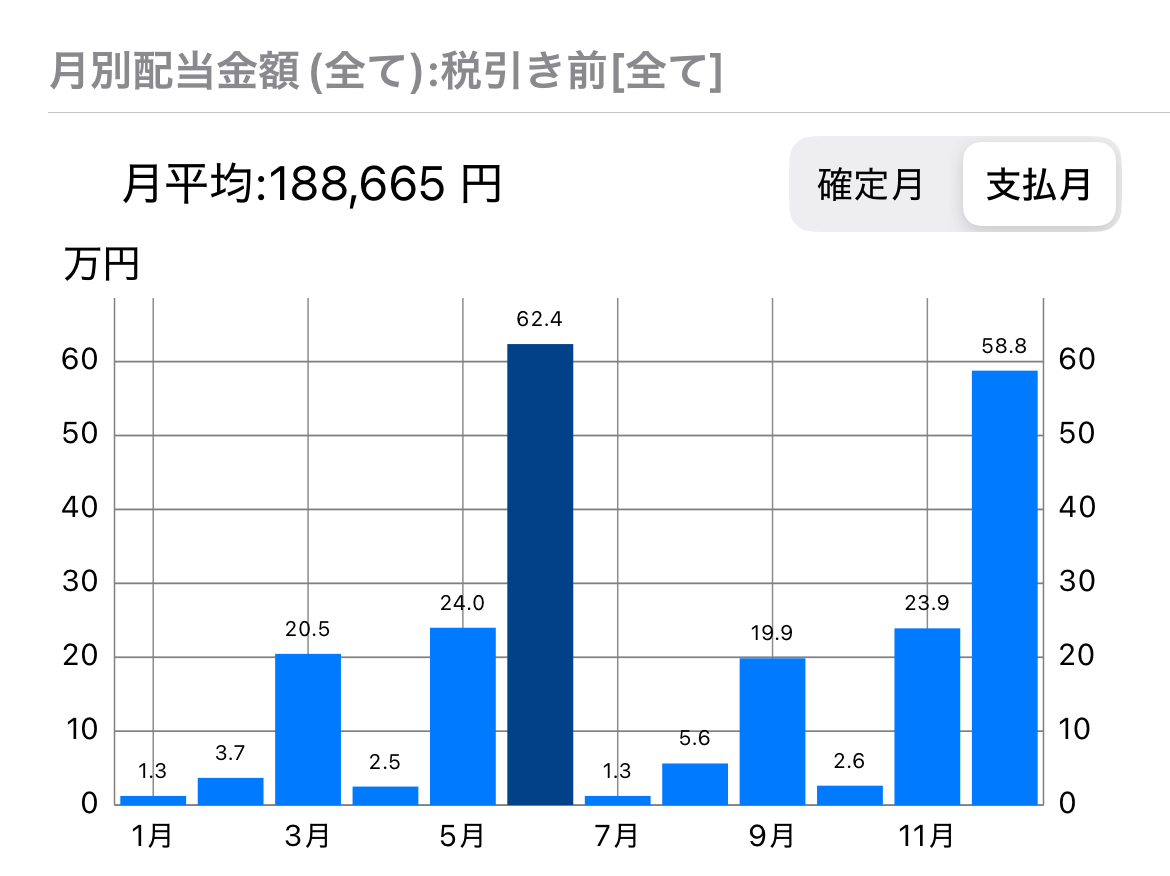

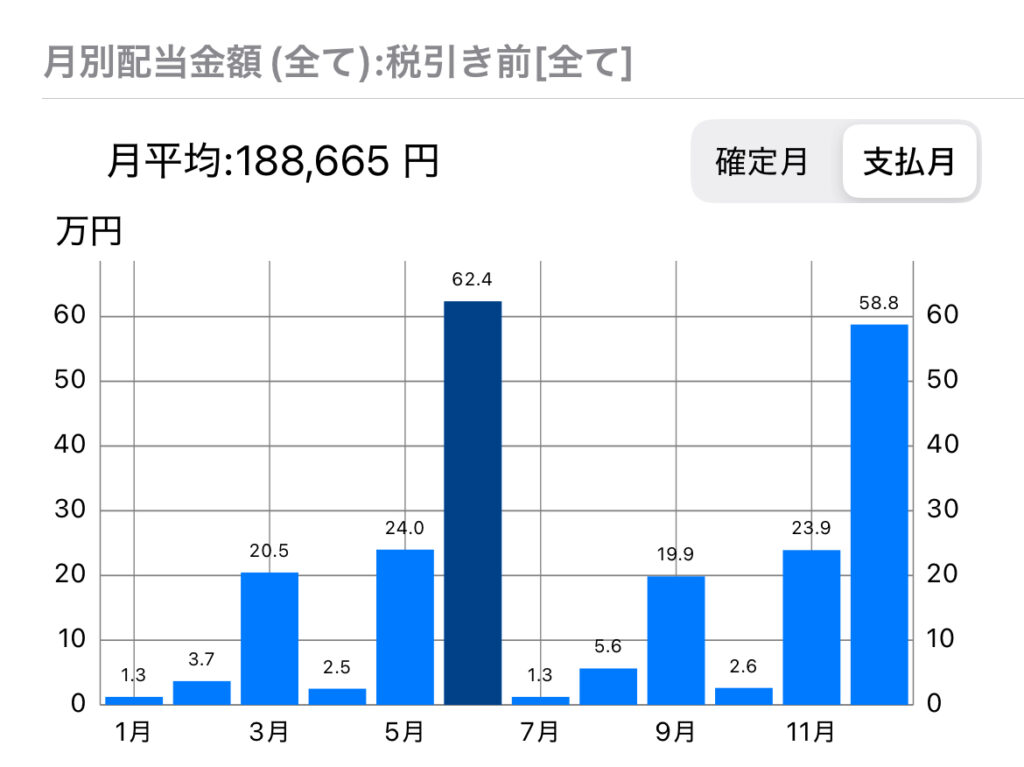

まずは、私の配当グラフをご確認ください。

理想を言えば、毎月同じ金額の配当金が振り込まれることが一番良いですよね。家計管理もラクですし、気持ちも安定します。

ですが、現実は……

ご覧の通り、配当額は月ごとに大きな差。

ピークは【2025年3月時点】で6月・12月:約60万円、

少ない月は1月・7月:約1.3万円。

このグラフを見て、「これ、バランス悪すぎでは?」と思った方も多いのではないでしょうか(笑)。

しかし、私はあえてこのバランスを気にしていません。

今回はその理由と、配当投資における私の考え方を、お伝えします。

【本質重視】配当月で銘柄を選ぶのは本末転倒

配当月を意識しすぎると、本来の銘柄選定基準がブレてしまう。

私が株を買う基準は、以下の4つです。

- 国

- 業種

- 景気敏感度

- 企業の経営状況

そこに「1月の配当が少ないから」という理由を足すのは、まるでダイエット中に「今日はケーキ半額だから食べちゃえ!」と言っているようなもの(笑)。

結果として、自分の投資ポリシーを崩すことになります。

【長期目線】半年単位で見ればバランスは整う

私のポートフォリオでは、半年ごとで配当額を見れば、だいたい平均化されています。

実際、2025年の配当見込額(月平均)も188,665円と、そこまで極端な波ではありません。

毎月の細かな変動に振り回されるよりも、6カ月移動平均で全体を俯瞰する。

これが、私のシンプルなスタイルです。

【現役時代】給与収入があるうちは全く問題なし

そして現在、私はFIRE前の現役サラリーマン。

毎月、給与という最強のキャッシュフローがあります。配当の凹凸なんて、正直どうでもいい(笑)。

生活費は給与でまかない、配当金は再投資とFIRE資金に充てる。これで十分です。

【FIRE後】配当のばらつきはどう対処する?

「FIRE後に配当だけで生活するなら、月ごとに偏りがあったら困るのでは?」

確かにその通り。

でも、私の対策はシンプルです。

生活費半年〜1年分のキャッシュを確保する

このキャッシュクッションがあれば、多少配当月が偏っても問題なし。

むしろ、「配当月に合わせて無理な銘柄を買う」方がリスクだと私は考えます。

【多様な考え方】バランス重視も戦略のひとつ

もちろん、毎月分配型のETFや投資信託で月ごとに配当額を均す方もいます。

それも一つの正解です。

ですが、私はあくまで個別銘柄の選定基準を最優先。

その結果、グラフのようなデコボコ配当になりますが、これが私にとって最もストレスがない投資法なのです。

まとめ:配当月のバランスは「お好み」でOK!

配当月のバランスを取るかどうかは「正解・不正解」の話ではありません。

大事なのは、自分の性格やライフプランに合った方法を選ぶこと。

私のように、「月ごとに凸凹でも気にしない!」という方もいれば、「毎月安定した配当で安心したい」という方もいるでしょう。

もしあなたが、「自分はどっち派かな?」と考えるきっかけになれば嬉しいです。

最後まで読んでくれてありがとうございました。

コメント